ROLA PODATKÓW GMINNYCH, ZE SZCZEGÓLNYM UWZGLĘDNIENIEM PODATKU OD NIERUCHOMOŚCI, W KSZTAŁTOWANIU SAMODZIELNOŚCI FINANSOWEJ GMINY I ICH WPŁYW NA PRZEDSIĘBIORCZOŚĆ JEJ MIESZKAŃCÓW

Piotr Błaszczyk – Doradca podatkowy nr 14742, absolwent finansów i rachunkowości przedsiębiorstw na Uniwersytecie Ekonomicznym w Poznaniu oraz kierunku prawno-ekonomicznego na Uniwersytecie im. Adama Mickiewicza w Poznaniu. Od ponad 8 lat związany z branżą podatkową, aktualnie pracujący na stanowisku Tax Associate w kancelarii Ulve Tax&Legal. Prelegent w trakcie licznych szkoleń oraz współautor artykułów o tematyce podatkowej. Specjalizujący się w zakresie podatku dochodowego od osób prawnych, w tym w zakresie wdrażania ulg podatkowych wspierających innowacje, działający również w obszarze współpracy i wsparcia III sektora.

Spis treści:

- Wstęp

- Samodzielność finansowa

- Polityka podatkowa

- Podatek od nieruchomości

- Wnioski

1. Wstęp

Przedmiotem artykułu jest omówienie roli podatków gminnych, ze szczególnym uwzględnieniem podatku od nieruchomości, w kształtowaniu samodzielności finansowej gmin, mając na względzie określony porządek prawny obowiązujący w Polsce i konieczność realizowania przez gminy szerokiego spektrum zadań publicznych. Czy władztwo podatkowe, którymi dysponują gminy, należy ocenić jako wystarczające, aby móc, oprócz realizacji zadań, również wspierać przedsiębiorczość mieszkańców oraz przyciągać nowych, konkurując z innymi gminami? Czy jednak ścisłe ramy, w jakich poruszają się gminy, oraz ich ograniczone władztwo podatkowe, nie pozwalają uzyskać takiej samodzielności finansowej, która w znaczący sposób pozwalałaby wpływać na przedsiębiorczość jej mieszkańców? W celu analizy przedmiotowych kwestii omówione zostaną obowiązujące regulacje prawne wraz z szerokim piśmiennictwem oraz dane ze sprawozdań finansowych wybranych gmin.

2. Samodzielność finansowa

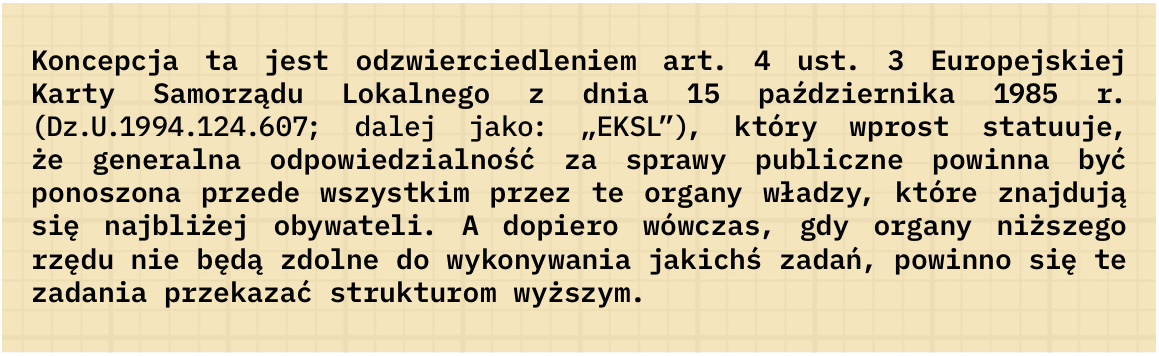

Zgodnie z art. 15 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz.U.1997.78.483; dalej jako: „Konstytucja RP”) ustrój terytorialny Polski zapewnia decentralizację władzy publicznej. Decentralizacja wiążę się z zasadą subsydiarności, czyli zasadą, która określa, iż przynajmniej fragment zadań publicznych powinien być wykonywany bezpośrednio przez podmioty najbardziej zainteresowane, czyli te, których te zadania dotykają.

Zresztą, do zasady subsydiarności Konstytucja RP odwołuje się również w preambule, wskazując, że „(…) ustanawiamy Konstytucję Rzeczypospolitej Polskiej jako prawa podstawowe dla państwa oparte na (…) zasadzie pomocniczości (…)”.

W doktrynie wprost się też podkreśla, że „organy administracji publicznej powinny być zlokalizowane możliwie najbliżej obywatela, i to jednocześnie w taki sposób, aby obywatele mogli w jak najszerszym zakresie, samodzielnie lub przynajmniej pośrednio, uczestniczyć w sprawowaniu władzy. (…) państwo powinno brać na siebie tylko tę część zadań, której sami obywatele nie są w stanie zrealizować” [Zimmermann, 2022].

Uwzględniając powyższe, aby decentralizacja władzy publicznej mogła być w jakiejś mierze faktycznie realizowana, niezbędne było wyposażenie Jednostek Samorządu Terytorialnego (dalej jako: „JST”) w kompetencje, dzięki którym, na określonym odcinku, będą mogły, tę zdecentralizowaną władzę publiczną pełnić.

Co istotne, przekazanie określonych zadań do realizacji przez JST nie oznacza dowolności w sposobie i zakresie ich realizacji. Za przekazaniem kompetencji niezbędnym było też przekazanie uprawnień względem finansów umożliwiających wykonywanie tych zadań. Jednak podobnie jak z kwestią wykonywania zadań, również z kwestiami finansowymi JST nie mają pełnej dowolności i są ściśle związane przepisami prawnymi.

Innymi słowy, samodzielność finansowa JST jest ściśle określona. Można ją przy tym podzielić na samodzielność strony:

- dochodowej – możliwość kształtowania własnych dochodów przez JST;

- wydatkowej – samodzielność w zakresie realizacji zadań [Surówka, 2012].

Z uwagi na tematykę artykułu poruszona zostanie w nim przede wszystkim strona dochodowa.

Elementami samodzielności od strony dochodowej dla JST są:

- własne, bezterminowe źródła dochodów z przyznaniem ograniczonego władztwa nad nimi;

- własne mienie (jako źródło dochodów czy potencjalne zabezpieczenie pod finansowanie dłużne);

- dostęp do rynków finansowych;

- funkcjonowanie na podstawie stworzonego budżetu. [Kosek-Wojnar, 2007]

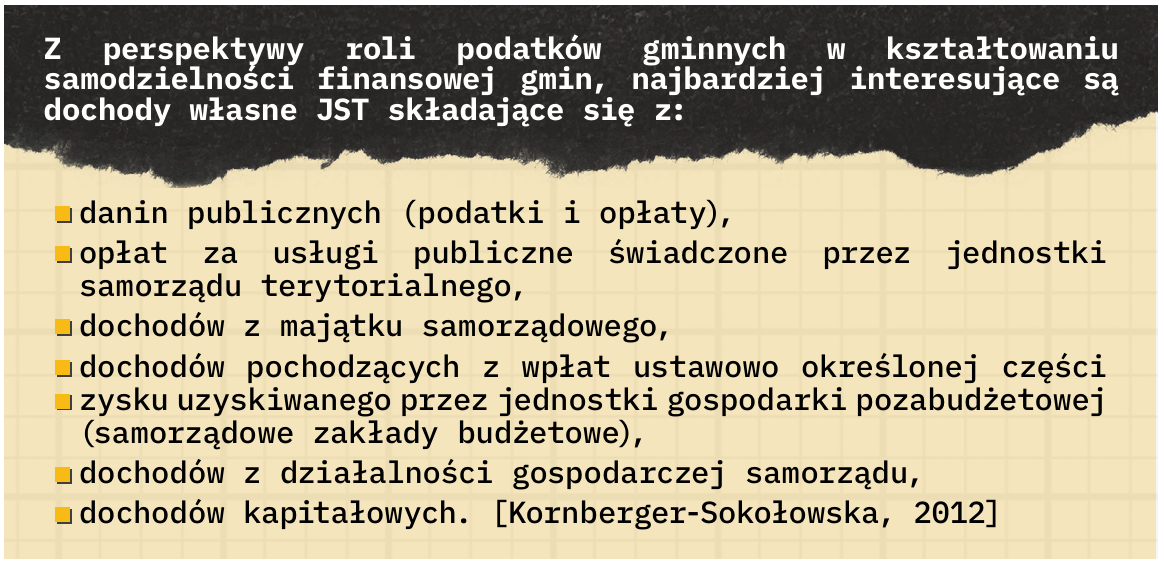

Wszystkie te elementy razem tworzą budżet JST, na który składają się osiągane dochody określane przez art. 167 Konstytucji RP jako „(…) dochody własne oraz subwencje ogólne i dotacje celowe z budżetu państwa.” Regulacja ta jest precyzowana przez ustawę z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (Dz. U. 2003.203.1966 z późn. zm.; dalej jako: „ustawę o dochodach JST”) wskazującą podział dochodów JST na dochody własne, subwencje ogólne, dotacje celowe z budżetu państwa, środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi oraz inne środki.

W 2022 r. dochody własne z wyłączeniem CIT i PIT wynosiły 27% w strukturze dochodów ogółem [Bujak, 2022). Przedmiotowy poziom dochodów własnych stanowi swego rodzaju granicę samodzielności finansowej JST, a składa się głównie z podatków gminnych.

Z tej perspektywy można postawić tezę, iż im większy udział dochodów własnych JST w dochodach ogółem tym większa niezależność i samodzielność finansowa zarówno względem sytuacji budżetu całego państwa, ale też innych czynników jak koniunktura gospodarcza [Dylewski, Filipiak, Gorzałczyńska-Koczkodaj, 2010]. Ten udział dochodów własnych w dochodach ogółem to miara potencjału dochodowego JST [Dziemianowicz, Wyszkowski, 2012].

Powyższe elementy są o tyle istotne, że JST, dysponując dochodami własnymi, ma również większą swobodę w ich elastycznym rozporządzaniu na wyznaczone cele zgodne ze strategią rozwoju danej jednostki i wykraczające poza ramy wyznaczone przez np. dofinansowania unijne przy jednoczesnym uniknięcia konieczności uruchomienia kolejnych transz finansowania dłużnego [Śmiechowicz, 2016].

Nieodłącznym elementem tematyki samodzielności finansowej jest kwestia władztwa podatkowego, które nijako determinuje poziom elastyczności tej części budżetu. Należy jednak podkreślić, że JST nie dysponują władztwem podatkowym w pełni tego słowa znaczeniu. Jest ono okrojone i różni się w zależności od konkretnego podatku. Ale nawet tak okrojone władztwo podatkowe daje JST szeroki wachlarz możliwości wpływania na kwestie fiskalne oraz pozafiskalne [Brzozowska, Kogut-Jaworska, 2016].

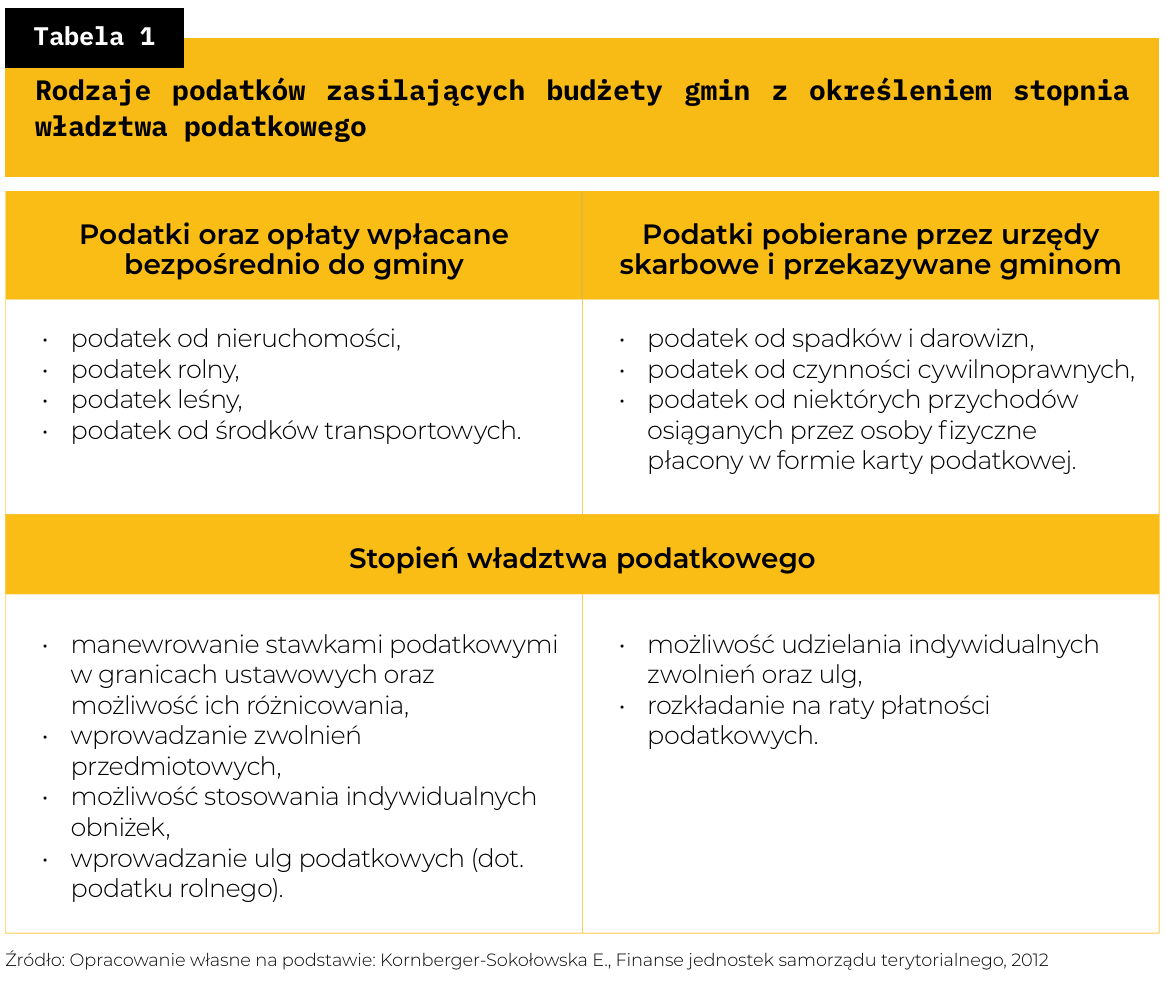

Przechodząc na poziom gmin (jako jedynych spośród JST, które dysponują realnym władztwem podatkowym), a zarazem precyzując temat samej zawartości tych dochodów, to zasadniczo, podatki zasilające budżety gmin podzielić można na dwie kategorie:

Jak wskazywano wcześniej, oprócz podatków, elementami dochodów własnych gmin są także m.in. opłaty. Wśród opłat można wskazać m.in. opłatę:

- targową,

- miejscową,

- uzdrowiskową,

- reklamową,

- od posiadania psów,

Opłaty te wyróżnia od podatków cecha odpłatności, przy czym odpłatność może mieć charakter nieekwiwalentny w stosunku do rzeczywistych kosztów danej usługi publicznej (zezwolenia, zaświadczenia itp.).

3. Polityka podatkowa

Władztwo podatkowe pozwala gminom tworzyć (oczywiście w ograniczonym zakresie) własną politykę podatkową [Kańduła, Śmiechowicz, 2016]. Sprowadza się ono jednak tylko do kształtowania podatków, a nie do ich stanowienia [Kulicki, 2010]. Jednocześnie, tyczy ono podatków pobieranych przez samorządowe organy podatkowe, a nie tych przez administrację rządową. Nie ulega wątpliwości, iż podstawowy cel takiej polityki podatkowej to jej funkcja stricte fiskalna pozwalająca maksymalizować dochody gminy, a zarazem umożliwiać w sposób efektywny i wydajny realizację przypisanych ustawowo zadań publicznych [Wołowiec, Reśko, 2012]. Ponadto, gminy dążą, co do zasady, do osiągnięcia takiego poziomu opodatkowania, który będzie ustalony na poziomie maksymalnie akceptowalnym przez lokalnych podatników (zarówno osób fizycznych nieprowadzących działalności gospodarczej, jak i podmiotów gospodarczych) [Satoła, 2014]. Niemniej, polityka podatkowa może pełnić również szereg celów pozafiskalnych skierowanych na zachowanie, przekształcenie, ograniczenie bądź stymulowanie określonych zachowań [Jamroży, 2008].

Należy także podkreślić, że gminna polityka podatkowa jest składową wielu różnych czynników, które można zasadniczo podzielić na:

- zewnętrzne (prawe i pozaprawne);

- wewnętrzne (zamożność gminy, działania podejmowane przez lokalnych włodarzy itp.) [Felis, 2015].

Te składowe wpływają na jej kierunek, a co za tym idzie, nijako kształtują cele fiskalne oraz pozafiskalne.

W zakresie stricte fiskalnej strony polityki podatkowej to może się ona wiązać zasadniczo ze zwiększeniem, zmniejszeniem bądź stabilizacją osiąganych dochodów. Na powyższe wpływają przede wszystkim ustalone stawki czy też stosowane preferencje lub obniżki. Strona fiskalna kształtuje poziom samodzielności finansowej gmin.

Przykładowo, stosowanie różnych polityk podatkowych w gminach może wpłynąć na wybór lokalizacji działalności gospodarczej. Wynikać to będzie z faktu, że stworzone warunki do życia, zarówno pod względem ekonomicznym, jak i społecznym, komplementarne z właściwą polityką podatkową, mogą wpłynąć na przeniesienie siedziby czy chociażby otwarcie oddziału, czy zakładu przez daną jednostkę gospodarczą.

W przypadku chęci zastosowania bodźców, w założeniu stymulujących określone zachowania gospodarcze, typowym przykładem postępowania jest obniżanie stawek podatkowych. Niemniej, z doktryny popartej wieloma badaniami empirycznymi wynikają wnioski odmienne, niż te, że obniżka stawek podatkowych pozwala osiągnąć określony cel pozafiskalny w postaci pobudzenia danych fragmentów gospodarki lokalnej [Wołowiec, Reśko, 2012; Satoła, 2014]. W literaturze przedmiotu, na poparcie tej tezy, przedstawiane są wyniki przeprowadzanych badań na reprezentatywnej grupie gmin województwa podkarpackiego [Skica, 2009].

Uwzględniając wnioski z wyżej przytoczonych badań, można wskazać, że obniżki podatków gminnych ostatecznie przynoszą one skutki negatywne, tj. z jednej strony nie implikują pozytywnych skutków pozafiskalnych, np. w postaci efektów stymulujących określone zachowania, a przy tym negatywnie wpływają na stronę fiskalną, obniżając wpływy do budżetu.

Nie należy przy tym pomijać sytuacji wyjątkowych jak okresy dekoniunktury spowodowanej stanami nadzwyczajnymi. Najbardziej obrazowym tego przykładem jest czas rozprzestrzeniania się pandemii koronawirusa COVID-19, który to z uwagi na wprowadzone obostrzenia spowodował zapaść gospodarczą i znacząco przyczynił się do spadku obrotów wielu podmiotów gospodarczych. Wówczas, obniżki podatków, które odbijają się w wynikach finansowych gmin, nie sposób traktować inaczej jak inwestycji w lokalną przedsiębiorczość, gdyż mogą umożliwić pozostanie na rynku danych podmiotów gospodarczych.

Jednocześnie, rozpatrując potencjalną rolę polityki podatkowej, należy wskazać również na aspekt konkurencyjności pomiędzy różnymi gminami. W doktrynie wyróżnia się dwa rodzaje takiej konkurencji, tj. konkurencję podatkową oraz konkurencję porównawczą.

Konkurencja podatkowa to konkurencja gminy o tzw. mobilną bazę podatkową [Swianiewicz, Łukomska, 2016]. Innymi słowy, władze gminy starają się przyciągnąć mieszkańców oraz przedsiębiorców, poszerzając tym samym bazę podatkową i w założeniu zwiększając dochody gminy. Z kolei konkurencja porównawcza, to nic innego jak ustalanie stawek, ulg, zwolnień na kształt gmin sąsiednich, utrzymując przy tym bazę podatkową oraz operując w kategoriach ew. zysku politycznego [Motek, 2019].

Dodać należy, że konkurencyjność gmin, także podatkowa, to ważny element prorozwojowy – gminy, konkurując między sobą, dążą do maksymalizowania warunków optymalnych z punktu widzenia atrakcyjności dla potencjalnych zainteresowanych podmiotów rozpoczęciem inwestycji czy rozpoczęcia prowadzenia działalności gospodarczej w danej gminie kosztem, np. gminy sąsiedniej.

Na marginesie należy również zauważyć, że nierzadko obniżanie stawek poszczególnych podatków, w rzeczywistości ma charakter wyłącznie polityczny i wiążę się z chęcią osiągnięcia przyrostu poparcia, np. w związku ze zbliżającymi się w danym okresie wyborami samorządowymi [Kandula, Śmiechowicz, 2016; Przygodzka, 2014]. Powyższe dotyczy oczywiście tej części podatków, które są nakładane głównie na osoby fizyczne nieprowadzące działalności gospodarczej, czyli na mieszkańców, a niekoniecznie na przedsiębiorców, którzy często mogą być osobami prowadzącymi działalność gospodarczą w danej gminie, ale niekoniecznie tam mieszkającymi (głosującymi).

Powodem takiego stanu rzeczy jest przede wszystkim niski udział podatków gminnych, w tym podatku od nieruchomości czy podatku od środków transportowych, w całościowej strukturze obciążeń fiskalnych przedsiębiorców. Taki niski stopień obciążeń lokalnych podatków, nawet w przypadku ich obniżenia, nie stanowi znaczącego bodźca, który mógłby wpłynąć na pożądane przez władze zachowania. Powyższe ma zastosowanie nawet z perspektywy podatku od nieruchomości, który w porównaniu do innych lokalnych obciążeń i tak jest stosunkowo najwyższy.

W związku z powyższym można wysnuć tezę, iż przedsiębiorcy, podejmując decyzję biznesowe, np. w zakresie rozpoczęcia prowadzenia działalności gospodarczej w tym czy innym miejscu, w pierwszej kolejności zwracają uwagę na aspekty inne niż wysokość lokalnych stawek podatkowych. Oczywiście, w sytuacjach ekstraordynaryjnych, jak wspomniana wcześniej pandemia koronawirusa COVID-19, nawet obniżka każdych obciążeń fiskalnych przedsiębiorców była dla nich istotną pomocą. Jednak w czasach koniunktury czy nawet względnej koniunktury, podatki gminne spadają na dalszy plan z uwagi na wiele innych, dużo wyższych obciążeń.

Tym samym, przy konstruowaniu polityki podatkowej należy wziąć pod rozwagę fakt, iż dla podmiotów gospodarczych, co do zasady, większe znaczenie przy wyborcze miejsca prowadzenia działalności gospodarczej niż stanowiące niewielkie obciążenie podatki gminne mają następujące czynniki:

Innymi słowy, działalność władz gmin powinna dążyć do kreowania przedsiębiorczości poprzez budowanie i stabilizowanie klimatu sprzyjającego rozwojowi społeczno-gospodarczego [Dropek, 2014]. Jak wynika z powyższego, w ocenie autora, podatki gminne, samodzielnie nie są i nie będą w najbliższej przyszłości kluczowym elementem mogącym stanowić znaczącą przewagę konkurencyjną czy też na tyle znacząco wpływać na zachowania przedsiębiorców, ale też mieszkańców w zakresie zachęcania ich do migracji, aby przesądzać o takim, a nie innym stopniu rozwoju gmin. W piśmiennictwie nawet wskazuje się, że nie występuje zjawisko pozytywnego oddziaływania preferencji podatkowych na powstania nowych podmiotów gospodarczych [Wołowiec, 2020].

Niemniej, polityka podatkowa, jako komplementarna część składowa strategii rozwoju, wspomagająca tworzenie przyjaznego otoczenia zarówno dla przedsiębiorców, jak i mieszkańców, maksymalizująca z jednej strony część fiskalną, ale też punktowo wprowadzająca elementy inwestycyjne (stymulujące) czy też reagująca na zdarzenia wyjątkowe, może w sposób znaczący tworzyć przewagi konkurencyjne gmin.

Należy przy tym również zwrócić uwagę na ten ostatni aspekt. Im większa samodzielność finansowa gmin, tym większe możliwości tworzenia takowych, a co za tym idzie, tym większe możliwości rozwojowe, mogące promować tych włodarzy, którzy byli w stanie stworzyć strategię rozwoju składającą się z synergicznych elementów, wspólnie będących w stanie wypchnąć daną gminę w taki sposób, iż była ona w stanie przyciągnąć inwestorów, a także migrujących mieszkańców.

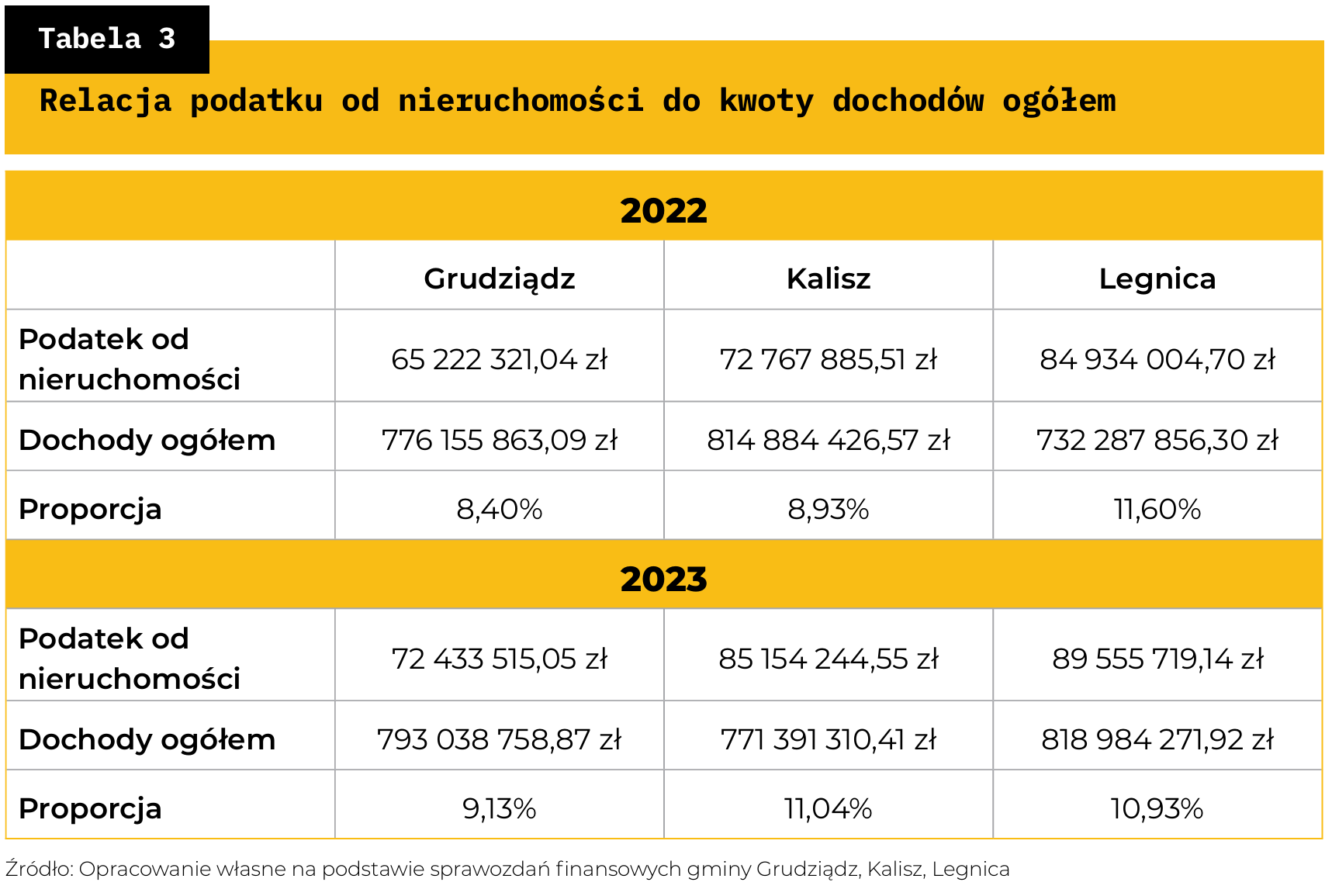

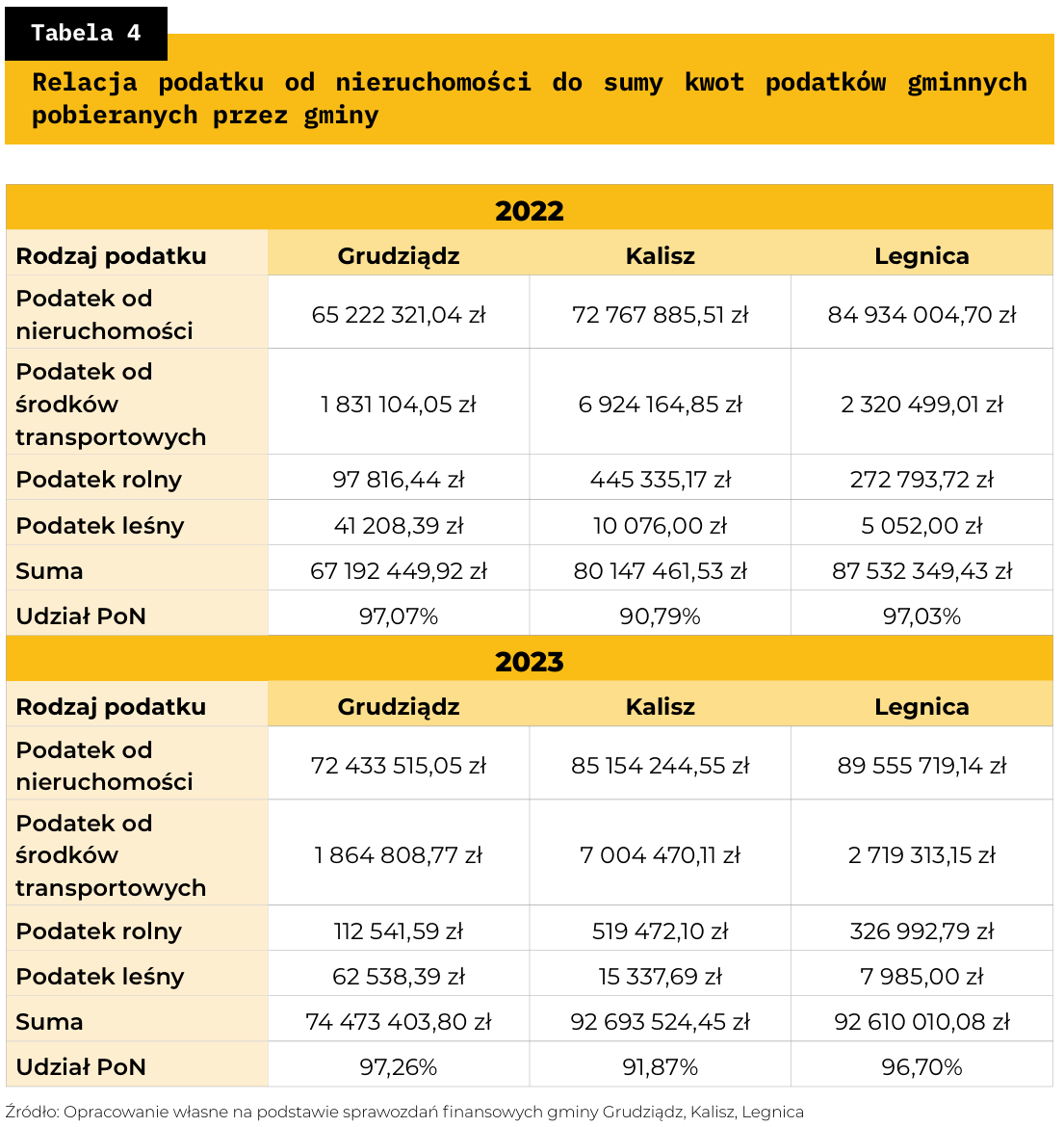

Przykładowo, w miastach średnich na prawach powiatu, posiadających około 100 000 mieszkańców, podatek od nieruchomości stanowi około 10% całości dochodów ogółem, jakie te gminy osiągają (licząc z powiatem).

Jednocześnie, podatek ten i tak stanowi zdecydowanie dominującą część dochodów osiąganych z podatków gminnych, nad którymi gminy sprawują w określonym zakresie władztwo podatkowe.

Niemniej, mimo tak znaczącej przewagi w udziale podatku od nieruchomości w dochodach z podatków wpłacanych bezpośrednio na rachunki gmin, to globalnie w latach 2010-2020, udział tego podatku w dochodach własnych gmin spadł z 22,7% do niecałych 20% [Sykała, Jarczewski …, 2023]. Przyczyn należy tego szukać głównie w dynamiczniejszym wzroście innych dochodów gmin, głównie z udziału w podatku dochodowym od osób fizycznych związanego z naturalnym dynamicznym bogaceniem się polskiego społeczeństwa.

Jednakże, jak pokazał kierunek ostatnich zmian w krajowej polityce podatkowej, w szczególności związanej z wprowadzeniem reformy, pn. „Polski Ład”, która poprzez znaczne zwiększenie atrakcyjności formy opodatkowania w postaci ryczałtu od przychodów ewidencjonowanych czy poprzez obniżenie stawki pierwszego progu opodatkowania skalą podatkową, w znaczący sposób zmniejszyła dochody gmin, to podatek od nieruchomości okazał się stabilniejszym źródłem dochodów.

Uściślając, reforma podatkowa przeprowadzona w 2021, a także wprowadzane zmiany w przepisach prawnych od 2019 r. sprawiły, że łączny ubytek JST w dochodach z udziałów w PIT w latach 2019-23 wyniosła 64,412 mld zł [Związek Miast Polskich, 2022]. Zresztą, reforma ta jest kolejnym potwierdzeniem dla tez kwestionujących kwalifikację udziałów w PIT oraz CIT jako dochodów własnych samorządów, co w doktrynie od wielu lat budzi kontrowersje [Dziemianowicz, Wyszkowski, 2012].

Na marginesie należy wskazać, iż nowy rząd, który objął władzę w 2023 r., zapowiedział zmiany w kwestii udziałów samorządów w dochodach z podatków dochodowych. Na moment publikacji przedmiotowego artykułu opublikowano ustawę zakładającą zmianę podstawy naliczania dochodów samorządów z tytułu udziału w podatku PIT i CIT. Proponowana nowelizacja zapowiada również zwiększenie bazy naliczania dochodów JST z tytułu udziału w podatku PIT i CIT o kwoty dochodów z podatku zryczałtowanego od przychodów ewidencjonowanych. W ten sposób projektowana ustawa zmniejszy wpływ zmian podatkowych na dochody podatkowe JST oraz według zapewnień resortu finansów, zagwarantuje wyższe dochody niż dotychczas.

4. Podatek od nieruchomości

Z uwagi na kluczową rolę podatku od nieruchomości w kształtowaniu samodzielności finansowej gmin istotnym jest również jego scharakteryzowanie. Na wstępie należy wskazać, iż podatek od nieruchomości jest podatkiem majątkowym, gdyż zapłata podatku wiążę się z posiadaniem konkretnego majątku.

Ma on kluczowe znaczenie w gminnej polityce podatkowej [Dewerenda, 2023]. W zakresie samego poboru podatku od nieruchomości z danych wynika, że przeciętna gmina w Polsce pobiera z podatku od nieruchomości blisko 90% w porównaniu do możliwych do pobrania kwot. [Dewerenda, 2023]. Jednocześnie przy tym, wyższa średnia jest wśród gmin miejskich w porównaniu do tych wiejskich lub miejsko-wiejskich. Powyższe oznacza, że gminy raczej stosunkowo rzadko stosują niższe niż możliwe stawki opodatkowania.

Zgodnie z art. 2 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U.1991.9.31 z późn. zm.; dalej jako: „UPOL”) opodatkowaniu podatkiem od nieruchomości podlegają nieruchomości lub obiekty budowlane:

- grunty;

- budynki lub ich części;

- budowle lub ich części związane z prowadzeniem działalności gospodarczej.

Według art. 3 UPOL podatnikami podatku od nieruchomości są zarówno osoby fizyczne, jak i osoby prawne oraz jednostki organizacyjne, w tym spółki nieposiadającej osobowości prawnej, którzy są właścicielami, posiadaczami samoistnymi lub użytkownikami wieczystymi nieruchomości, lub obiektów budowlanych.

Z kolei, zgodnie z art. 5 UPOL, wysokość stawek podatku od nieruchomości ustala rada gminy w drodze uchwały, ale z uwzględnieniem stawek maksymalnych określonych w ustawie, które są rokrocznie modyfikowane na podstawie obwieszczenia Ministra Finansów w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na dany rok. Zasadą jest, iż stawki podatkowe są aktualizowane o wskaźnik cen towarów i usług konsumpcyjnych w okresie pierwszego półrocza roku w stosunku do odpowiadającego okresu roku poprzedniego. Wśród stawek wyróżnia się trzy kryteria w odniesieniu do gruntów oraz pięć kryteriów w odniesieniu do budynków.

Warto pochylić się przy tym nad praktyczną kwestią identyfikowania podatnika podatku od nieruchomości przez gminę. W praktyce różni się sytuacja osób fizycznych oraz osób prawnych i jednostek organizacyjnych.

Ci pierwsi, zobowiązani są do składania właściwemu organowi podatkowemu informacji o nieruchomościach i obiektach budowlanych sporządzonych na formularzu według ustalonego wzoru w ciągu 14 dni od zaistnienia okoliczności, które uzasadniają powstanie obowiązku podatkowego (np. nabycie nieruchomości). Informacje te są składane na formularzu, którego wzór określa rada danej gminy. Zwykle są to formularze IN-1. Informacje te podatnik może złożyć w formie elektronicznej.

Można jeszcze wspomnieć, że osoba fizyczna, która jest podatnikiem jako współwłaściciel (współposiadacz) określonego przedmiotu opodatkowania łącznie z osobą prawną (inną jednostką organizacyjną), ma w podatku od nieruchomości obowiązki takie jak osoba prawna (i rozlicza podatek tak jak osoby prawne).

Inna sytuacja ciąży na osobach prawnych i jednostkach organizacyjnych. Te podmioty zobowiązane są do:

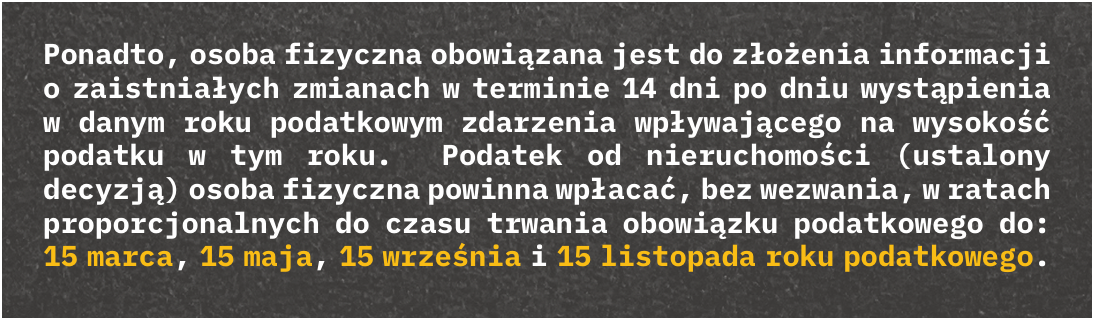

- składania deklaracji na podatek od nieruchomości w terminie do 31 stycznia danego roku podatkowego do właściwego organu podatkowego. W sytuacji, gdy obowiązek podatkowy powstanie po tej dacie, deklarację należy złożyć w terminie 14 dni od momentu, w którym te okoliczności uzasadnią obowiązek podatkowy;

- dokonywania korekty złożonej deklaracji w przypadku wystąpienia zmiany okoliczności, o których mowa w przepisach podatkowych, w terminie 14 dni od momentu wystąpienia tych zmian;

- wpłacania podatku od nieruchomości na konto odpowiedniej gminy; płatności te są dokonywane bez wezwania, w ratach proporcjonalnych do okresu trwania obowiązku podatkowego, a termin płatności za styczeń przypada na 31 stycznia, natomiast za każdy kolejny miesiąc na 15. dzień danego miesiąca.

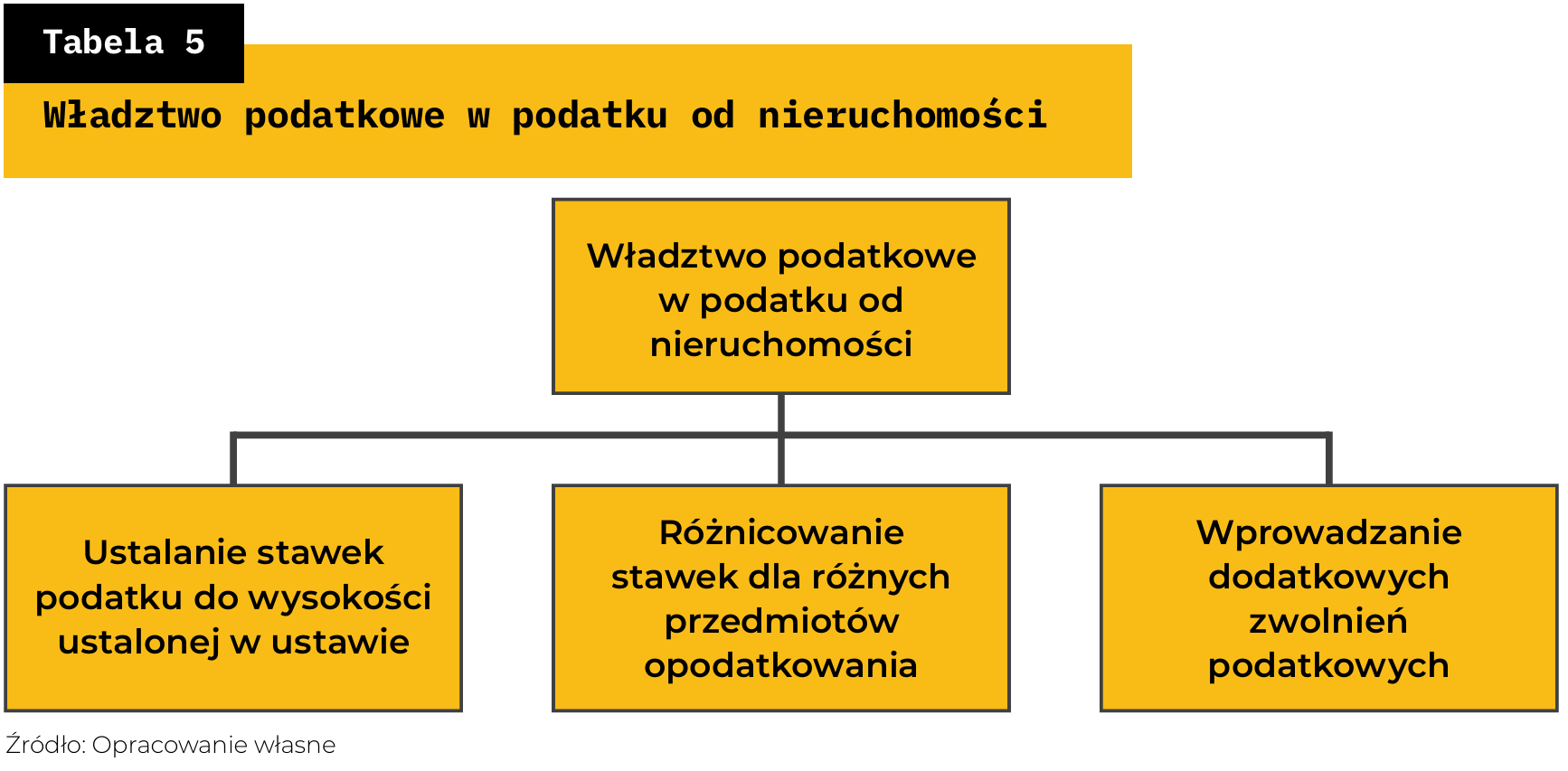

Uszczegółowiając władztwo podatkowe gmin dla podatku od nieruchomości, to wygląda ona w sposób następujący:

Co wyróżnia ten rodzaj opodatkowania z podobnymi w innych państwach europejskich, to jest sposób konstruowania podstawy opodatkowania, która na podstawie art. 4 UPOL stanowi:

- dla gruntów – powierzchnia;

- dla budynków lub ich części – powierzchnia użytkowa;

- dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej, co do zasady, wartość, o której mowa w przepisach o podatkach dochodowych, ustalona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji w tym roku, niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli całkowicie zamortyzowanych – ich wartość z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu amortyzacyjnego.

Kwestia podstawy opodatkowania, w połączeniu z problematyką definicyjną jest od wielu lat punktem zapalnym w doktrynie podatkowej, która w tym roku, prawdopodobnie, zamknie jeden rozdział (ale już wiadomo, że nie ostateczny) dzięki nowelizacji przepisów UPOL.

O ile przy ustalaniu powierzchni gruntów zasadniczo nie ma większych problemów, gdyż wynikają one z ewidencji gruntów prowadzonych dla konkretnej miejscowości, o tyle w odniesieniu do podstawy opodatkowania budynków i budowli takich danych gminy zasadniczo nie posiadają.

Dane te są przedstawiane w składanych informacjach przez osoby fizyczne i deklaracjach przez osoby prawne i jednostki organizacyjne. Co do zasady, wywodzone są one z dokumentacji budowlanej, aktów notarialnych czy samodzielnych pomiarów. Organy podatkowe mają z tych powodów obiektywne trudności z weryfikacją danych przedstawianych przez podatników.

Z kolei w przypadku budowli, podstawę opodatkowania stanowi wartość, która stanowi podstawę obliczania amortyzacji, a wynikać powinna z ewidencji środków trwałych.

Wspomniane wcześniej kwestie powodujące spór w doktrynie zakończony wyrokiem Trybunału Konstytucyjnego z dnia 4 lipca 2023 (sygn. akt SK 14/21) dotyczą braku doprecyzowania w UPOL pojęć „budowla” oraz „budynek”. Obecnie, oba te pojęcia definiowane są przez odwołanie do ustawy z dnia 7 lipca 1994 r. Prawo budowlane (Dz.U.1994.89.414; z późn. zm.; dalej jako: „Prawo budowlane”). Po zmianach, zarówno „budowla”, jak i „budynek” mają zyskać autonomiczną definicję bez odwoływania się do przepisów pozapodatkowych, a także wyszczególnienie kategorii obiektów kwalifikowanych jako budowle w ustawie podatkowej.

Ponadto, na co zwraca się również uwagę, podatek majątkowy, gdzie podstawą opodatkowania jest, np. powierzchnia, a nie realna wartość nieruchomości, jest już obecnie stosunkowo rzadko stosowaną konstrukcją. W długiej perspektywie rozważyć należy, zamiast podatku od nieruchomości, wprowadzenie, np. podatku katastralnego z rozsądnie skonstruowanymi zwolnieniami. Ta zmiana, z jednej strony pozwoliłaby na zwiększenie samodzielności finansowej gmin poprzez zwiększenie ich dochodów własnych, dla których dysponowałyby one realnym władztwem podatkowym, z drugiej jednak strony mogłaby powiększyć nierówności pomiędzy gminami, gdzie nieruchomości osiągają wysoką wartość, a tymi, gdzie jest ona niższa.

5. Wnioski

Określony porządek prawny obowiązujący w Polsce, determinujący zakres zadań publicznych przydzielonych gminom wraz z określonymi źródłami ich finansowania, określa ramy ich samodzielności. W tych określonych ramach to podatki gminne definiują ich samodzielność finansową. W jej ramach gminy, dysponując narzędziem w postaci władztwa podatkowego, mogą wpływać na przedsiębiorczość mieszkańców, co też wiążę się z tworzeniem przewag konkurencyjnych w stosunku do innych, zazwyczaj sąsiednich, gmin. Podatkiem, który jest tym najistotniejszym z punktu widzenia na teoretyczną możliwość kształtowania rzeczywistości, również pozafiskalnej oraz z uwagi na wielkość generujących dochodów, jest podatek od nieruchomości. Tym samym, w ocenie autora, rola podatków gminnych ze szczególnym uwzględnieniem podatku od nieruchomości, w kształtowaniu samodzielności finansowej gminy jest kluczowa i bardzo ważna. Jednak ze względu na określony porządek prawny ta samodzielność jest w znaczący sposób ograniczona przez obowiązujące regulacje i ściśle określone zadania publiczne. Ramy te z kolei wpływają na ograniczony wpływ, jaki są w stanie wywierać gminy, chcące kształtować rzeczywistość pozafiskalną gminy przy wykorzystaniu określonej polityki podatkowej. Powyższe determinuje, że polityka podatkowa może pełnić swoją funkcję przede wszystkim jako element strategii rozwoju, który uzupełnia prowadzoną przez gminę kompleksową politykę proinwestycyjną.

Jeśli interesujesz się polską Ekstraklasą, koniecznie zajrzyj tutaj: https://lyncconf.com/ekstraklasa-2024-2025-results-and-betting-tips/ . Znajdziesz tam najświeższe wyniki, analizy meczów i cenne wskazówki dotyczące zakładów. Strona jest świetnym źródłem informacji zarówno dla kibiców, jak i osób obstawiających wyniki. Nie przegap okazji, aby być na bieżąco z sezonem 2024/2025!

Jeśli planujesz grę w kasynie lub po prostu chcesz dowiedzieć się, jakie są regulacje prawne dotyczące hazardu w Polsce, polecam tekst czy kasyna w polsce są legalne . Autor jasno przedstawia, co jest dozwolone, a co nie, i jakie zmiany w prawie miały miejsce. Bardzo przydatne źródło informacji, szczególnie dla początkujących.