Z czego żyje Kalisz? Analiza budżetu miasta

Miasto Kalisz to nie tylko jednostka samorządu terytorialnego realizująca bieżącą obsługę mieszkańców miasta. To również jednostka, która odpowiada za szereg inwestycji i działań mających wpłynąć pozytywnie na rozwój miasta i jego otoczenia. Ponadto realizuje zadania zlecone przez administrację rządową, zadania odnoszące się do pomocy społecznej, ochrony zdrowia, aktywizacji obywateli i wiele innych. Przytłaczająca liczba zadań i działań koniecznych do zrealizowania wymaga ogromnych nakładów finansowych. Jak miasto pozyskuje środki finansowe na swoje działania? Ujmując rzecz kolokwialnie – z czego nasz Kalisz żyje?

Krótką analizę należy rozpocząć od wskazania podstawowych kategorii dochodów gminy. Są to:

- Dochody własne (dochody z lokalnych podatków, opłat, dochody z majątku)

- Udziały w dochodach podatkowych budżetu państwa

- Subwencje i dotacje

Dochody własne to najprościej rzecz ujmując dochody z podatków lokalnych oraz niektórych opłat:

- Podatek od nieruchomości

- Podatek rolny

- Podatek leśny

- Podatek od środków transportowych

- Opodatkowanie w formie karty podatkowej

- Podatek od spadków i darowizn

- Podatek od czynności cywilnoprawnych

- wpływy z opłaty skarbowej,

- wpływy z opłaty targowej,

- wpływy z opłaty miejscowej, uzdrowiskowej i od posiadania psów

- wpływy z opłaty eksploatacyjnej – w części określonej w ustawie z dnia 9 czerwca 2011 r. – Prawo geologiczne i górnicze (Dz.U. z 2020 r. poz. 1064)

- innych opłat stanowiących dochody gminy, uiszczanych na podstawie odrębnych przepisów.

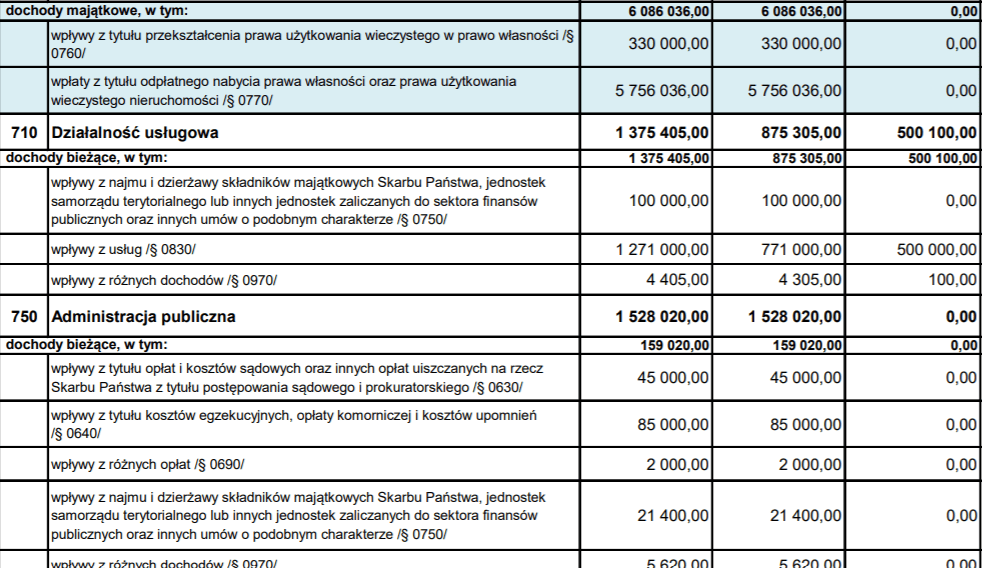

Oprócz wyżej wymienionych w skład dochodów własnych możemy również zaliczyć dochody z majątku.

Na poniższej ilustracji widzimy przykład ujętych w budżecie dochodów majątkowych(kolejno Kalisz jako całość, gmina, powiat):

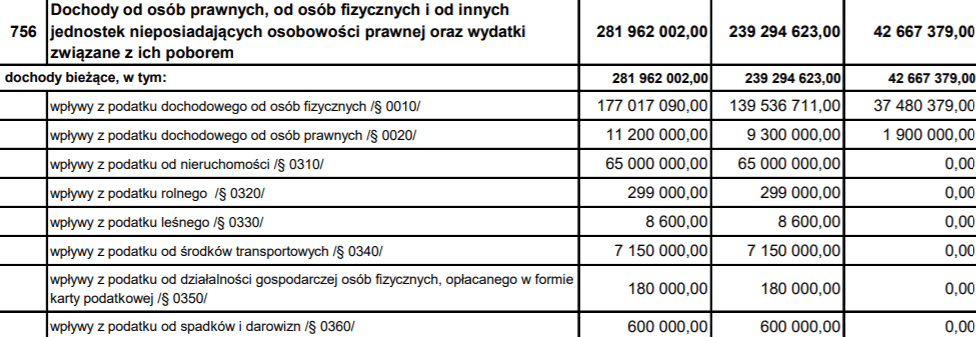

Udziały w dochodach podatkowych budżetu państwa to z kolei zagwarantowane w wysokości określonego procentu dla gmin uzyskanych wpływów z podatków:

- 37,89% wpływów z podatku dochodowego od osób fizycznych, zamieszkałych na terenie gminy,

- 6,71% wpływów z podatku dochodowego od osób prawnych i jednostek organizacyjnych niemających osobowości prawnej, posiadających siedzibę na terenie gminy.

Powiat otrzymuje odpowiednio 10,25% z podatku PIT oraz 1,40% z podatku CIT. W sytuacji Kalisza są to również dochody ujęte w budżecie, jako że Kalisz to miasto na prawach powiatu, a zatem i gmina, i powiat. Sposób ujęcia dochodów podatkowych oraz ich wysokość w roku 2020 pokazuje poniższy fragment budżetu:

Jak widzimy najbardziej znaczące dochody zapewnia podatek dochodowy od osób fizycznych, w drugiej kolejności jest to podatek od nieruchomości, zaś na trzecim miejscu jest to podatek dochodowy od osób prawnych.

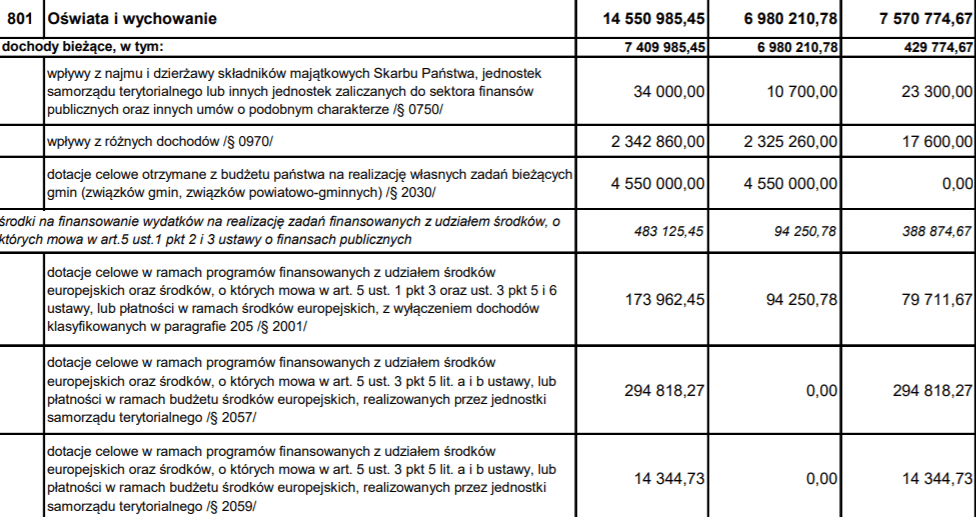

Subwencja ogólna z kolei to środki finansowe przeznaczone wyłącznie na realizację zadań własnych gminy, a o jej przeznaczeniu decyduje rada gminy. Dotacje celowe to środki finansowe przeznaczone na konkretne zlecone dla gminy zadania, które zostały niejako scedowane do realizacji na gminę. Środki z tej dotacji muszą zostać przeznaczone tylko i wyłącznie na realizację wskazanych zadań do realizacji, w przypadku niewykorzystania lub wykorzystania niezgodnie z przeznaczeniem podlegają zwrotowi. Przykłady dotacji celowych w sektorze Oświaty i wychowania zaprezentowano poniżej:

Przechodząc do samej analizy struktury budżetowej dochodów budżetu miasta i powiatu należy rozpocząć od przedstawiania samego podziału na dochody przynależne miastu jako gminie miejskiej oraz powiatowi. W 2020 r. dochody budżetu miasta wynosiły 509.446.983,89 zł zaś dochody budżetu powiatu opiewały na 185.157.262,75 zł. Z czego wynika taka rozbieżność? Naczelnym powodem jest kwestia ustrojowa i podziału funkcji, a raczej zadań jednostek samorządowych. To gmina jest jednostką najbliższą obywatelom w intencji Ustawodawcy i to ona realizuje najwięcej zadań własnych jak i zleconych. Z tego powodu jej dochody musiały zostać określone na znacznie wyższym poziomie (ponad 2 krotnie wyższym) niż powiatu.

Dochody budżetu miasta w wysokości:

509.446.983,89 zł

Dochody budżetu powiatu w wysokości:

185.157.262,75 zł

Dotacje to jak wyżej omówiono również istotna kategoria dochodów budżetowych. Jak wygląda podział dotacji na przykładzie Kalisza?

1) dotacje celowe na realizację zadań z zakresu administracji rządowej i innych zadań zleconych ustawami w wysokości 133.279.090 zł,

2) dotacje celowe na realizację zadań wykonywanych na mocy porozumień z organami administracji rządowej w wysokości 202.380 zł,

3) dotacje na realizację zadań wykonywanych w drodze umów lub porozumień między jednostkami samorządu terytorialnego w wysokości 3.096.137,25 zł,

4) dotacje i środki zewnętrzne na finansowanie wydatków na realizację zadań finansowanych z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 i 3 ustawy o finansach publicznych, w wysokości 39.743.617,64 zł,

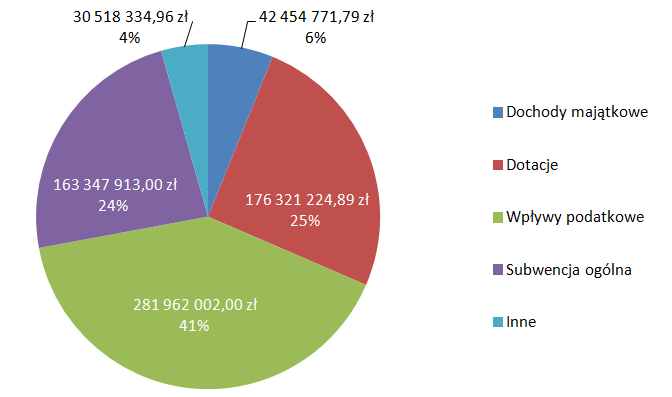

Pozostałą kategorię stanowią dochody majątkowe w wysokości 42.454.771,79 zł.

Struktura budżetu Kalisza

Trend długoterminowy w sytuacji budżetów miast na prawach powiatu

Analizując trendy w zakresie sytuacji budżetowej miast należy skupić się głównie na perspektywie 2013-2019 roku, jako że dane z tych lat są powszechnie dostępne, zaś wieloletnie ujęcie pozwala na identyfikację funkcjonującego w tych latach dość stałego trendu.

Dochody bieżące miast na prawach powiatu w badanym okresie wzrastały z 56,69 mld zł w 2013 r. do 83,05 mld zł w 2019 r. Dochody podatkowe powiatów grodzkich stanowiły od 43,51% do 45,60% ich dochodów bieżących. Średnio 32,42% dochodów podatkowych stanowiły podatki lokalne. W przypadku powiatów grodzkich dochody bieżące w ostatnich latach rosły przeciętnie o 6,6% rocznie, natomiast wydatki bieżące o 7,2%[1].

Powyższe dane jasno pokazują, że wraz z rozwojem Polski wzrastają też budżety miast na prawach powiatu. Jest to jasne odzwierciedlenie tendencji wzrostowej całego kraju, który przez szereg lat odnotowywał rokroczny wzrost PKB co przekładało się również na wzrosty w zakresie dochodów bieżących gmin, powiatów i województw. Analizując zatem sytuację miast na prawach powiatu, a więc również Kalisza w latach 2013-2019, możemy stwierdzić, że istniała wyraźna tendencja wzrostowa w zakresie dochodów budżetowych.

Przejściowe problemy czy załamanie trendu?

Jak dobitnie pokazuje rok 2020 sytuacja ciągłego wzrostu może jednak szybko ulec zmianie przez nieoczekiwane wydarzenia zewnętrzne i działania siły wyższej. Zanim jednak przejdziemy do krótkiej analizy sytuacji miast pod kątem szalejącej pandemii – poniżej zarysujemy kilka istotnych problemów wpływających negatywnie na dochody budżetowe jednostek samorządu terytorialnego.

Subwencja oświatowa, a raczej jej niedostateczna wysokość w stosunku do wprowadzanych reform oświaty jak i samych stałych kosztów utrzymania działalności w tym sektorze to temat przywoływany bardzo często przez samorządowców z różnych politycznych stron. Jak podają eksperci INC Rating – Subwencja oświatowa, otrzymywana przez JST, pozwoliła w 2019 r. na pokrycie przeciętnie 60% wydatków na oświatę realizowanych przez samorządy. Jako że dział „Oświata” jest zazwyczaj największym działem wydatkowym gmin, tak rażąca dysproporcja prowadzi do znacznych ubytków w zakresie budżetu gmin i stanowi istotny problem dla włodarzy, chcących zrównoważyć miejski budżet. Problem ten nie pojawił się w tym roku – istnieje już od lat, jednak niedawne reformy szkolnictwa i konieczność przeprowadzenia prac remontowych czy innych dostosowawczych do nowych wymogów tylko ten problem pogłębiła.

Kolejnym problemem z zakresu dochodów budżetu miejskiego był pozytywnie odebrany przez osoby młode tzw. ‘PIT dla młodych”. Pod tą nazwą kryje się ulga, którą objęte są przychody z pracy oraz z umów zlecenia do wysokości 85 528 zł w roku podatkowym. Do tej wysokości przychody osoby, która nie ukończyła 26 roku życia są zwolnione z podatku PIT. Jak wcześniej zaprezentowano – dochody z podatku dochodowego od osób fizycznych to istotna wartość dodana do budżetu miasta. Z wyliczeń Unii Metropolii Polskich (UMP) wynika, że negatywne skutki zwolnienia z podatku dochodowego od osób fizycznych podatników do 26 roku życia, w największym stopniu odczują gminy. Rocznie ich dochody mają zmaleć o 868 mln złotych. Niższe wpłaty z tytułu PIT odnotują też powiaty (o 234 mln zł) i województwa (o 37 mln zł). W sumie daje to prognozowany przez rząd – po stronie jednostek samorządu terytorialnego ‒ ubytek dochodów rzędu 1 mld 138 mln zł rocznie.

Na horyzoncie majaczy również kolejny problem dla samorządów, czyli ubytki w zakresie podatku dochodowego od osób prawnych – wprowadzenie estońskiego CIT. Ma to być reforma podatkowa, która doprowadzi do braku opodatkowania spółek kapitałowych typowym podatkiem CIT, zamiast niego wprowadzając opodatkowanie tylko wypłacanych zysków dla udziałowców. Komisja Wspólna Rządu i Samorządu Terytorialnego szacuje, iż straty w najbliższym roku sięgną 1,4 mld zł. Gminy już zapowiadają, że będą starały się pokryć straty poprzez podwyżki między innymi podatku od nieruchomości.

No i wreszcie przechodząc do samej pandemii koronowirusa: jak wylicza Śląski Związek Gmin i Powiatów wszystkie samorządy terytorialne z terenu województwa śląskiego tylko w kwietniu z tytułu mniejszych udziałów w PIT straciły względem kwietnia 2019 r. w sumie aż 274 mln zł (370 mln zł teraz w stosunku do 624 mln zł rok temu). Na podstawie zaś przeprowadzonej ankiety wśród 184 samorządów śląskich (wszystkie gminy i powiaty), można stwierdzić, że ubytki w dochodach z tytułu podatku PIT w porównaniu z analogicznym okresem sprzed roku wahają się między 40, a nawet 50 proc. Niestety, nie inaczej jest w przypadku podatku CIT. ZMP informuje, że obserwują „spore wahania w rozliczeniach miesięcznych”. Całe I półrocze przyniosło spadek o około 5 proc. w ujęciu rok do roku, podczas gdy przed rokiem w tej samej grupie miast wystąpił wzrost aż o 19 proc. w stosunku do I półrocza 2018 r. Nie należy także zapominać o tym, że pandemia koronowirusa nie tylko wpłynęła negatywnie na same dochody budżetowe gmin i powiatów, ale również oznacza dodatkowe wydatki na środki ochrony osobistej, ochronę zdrowia i wszelkiego rodzaju inne działania przeciwdziałające koronowirusowi. Samorząd terytorialny również odczuł spadek efektywności pracowników czy też częstsze zwolnienia lekarskie, wyłączenia z możliwości pracy czy choćby nieprzewidziane wydatki w zakresie koniecznej cyfryzacji bez której praca nie byłaby w ogóle możliwa.

Wymienione powyżej kilka problemów samorządów w zakresie dochodów budżetowych to tylko pobieżna i przykładowa analiza najbardziej istotnych przeszkód odnotowanych w tym i ubiegłych latach. Czy są to problemy, które mogą doprowadzić do załamania budżetów i ruiny samorządów? Na obecną chwilę nie możemy pokusić się o taką tezę. O ile jednak niedostateczne finansowanie oświaty czy też wprowadzenie nowych ulg podatkowych i podatków można uznać za niemające fundamentalnego znaczenia – tak panująca epiedemia koronowirusa wydaje się czynnikiem dużo bardziej nieprzewidywalnym i groźniejszym. Z uwagi na fakt, że wpływa ona negatywnie na przychody podatkowe państwa i niejako cofa je w rozwoju – wpływa ona również na sytuację długoterminową samorządów. Tylko od tego jak długo potrwa, zależy zatem czy będzie to tylko przejściowy problem czy też będzie miała destrukcyjny wpływ na gminy, powiaty i województwa w Polsce.

Fot.: AdobeStock

Źródła:

[1]https://zbp.pl/getmedia/90f24a40-d219-40ef-98ce-50053e3929eb/1-Raport-o-stanie-finansow-JST-2019-INC-Rating-ZBP